摘要:了解公路工程和市政工程投资费用的各项组成,分析两类工程中各项费用的相同处和不同处,充分了解两套预算体系直接的差异,才能更好的规范和指导预算编制工作。

关键词:公路工程;市政道路;概预算

公路和城市道路都是道路工程,城市道路服务于城市内部体系,而公路则是联系各城市或大型城市组团间的道路。随着中国城市化进程的快速发展,许多公路项目需要穿越城市,根据当地城市规划要求,这些进入城市的道路必须综合考虑城市发展,具有市政道路的功能。而在一些地方,根据项目投资和管理的要求,运输管理部门也开始承担市政道路的建设和管理任务。

行政主管部门不同

根据管理体制和投资主体的不同,中国道路工程基本建设投资项目分为公路工程和市政工程,分别由不同的行业管理部门负责建设和管理,公路工程由交通运输部负责,而市政工程则由住房和城乡建设部负责管理。形成了两种不同的计价模型和工程管理模型,并且每种模型都发布了不同的计价方法和概、预算定额。同一个项目采用两套不同的计价定额和计价程序,得到的造价成果也会不同。

工程内容不同

市政道路主要是为道路两侧地块开发服务的,所以市政道路的建设内容必须满足城市建设的需求,要有人行道、雨、污水管、综合管廊、燃气管道、给水管道、中水管道、电缆沟铺设、电信线缆的埋设、照明路灯等公路项目中不出现的内容。

而公路主要是连接不同城市之间的运输通路,高等级公路的收费站及管理养护设施等内容则是市政道路中不包括的项目。

计价依据不同

公路行业从2019年5月1日起已正式使用交通运输部颁布的《公路工程建设项目投资估算编制办法》(JTG/T 3820-2018)、《公路工程估算定额》(JTG/T 3821-2018)、《公路工程概算定额》(JTG/T3831-2018)、《公路工程预算定额》(JTG/T 3832-2018)、《公路工程机械台班费用定额》(JTG/T 3833-2018),各省市地方造价管理部门也有补充定额和补充规定。

市政道路采用2007年住房和城乡建设部颁布的《市政工程投资估算管理办法》(建标2007年第164号),2011年颁布的《市政工程设计预算编制办法》(建标2011年第1号),以及省级住建厅发布的消费量定额,如《2013年版云南省建设工程造价计价依据》。

公路行业的计价依据统一由交通部编制和发布,全国所有公路工程依照同样的定额标准进行计算。从工可到施工图每个阶段对应都发布了估算、概算、预算定额,根据设计深度的不同定额的综合性也随着设计深度有所区别。而市政道路计价定额均由各省住建厅组织编制,定额仅针对地方使用,各省根据自己地区的区域特点、施工技术水平的不同编制适合本省的预算定额,由于市政工程项目建设周期较公路短,建设情况没有公路项目那么复杂,所以市政定额一般都是一套消耗量定额。

费用组成及计算过程的区别

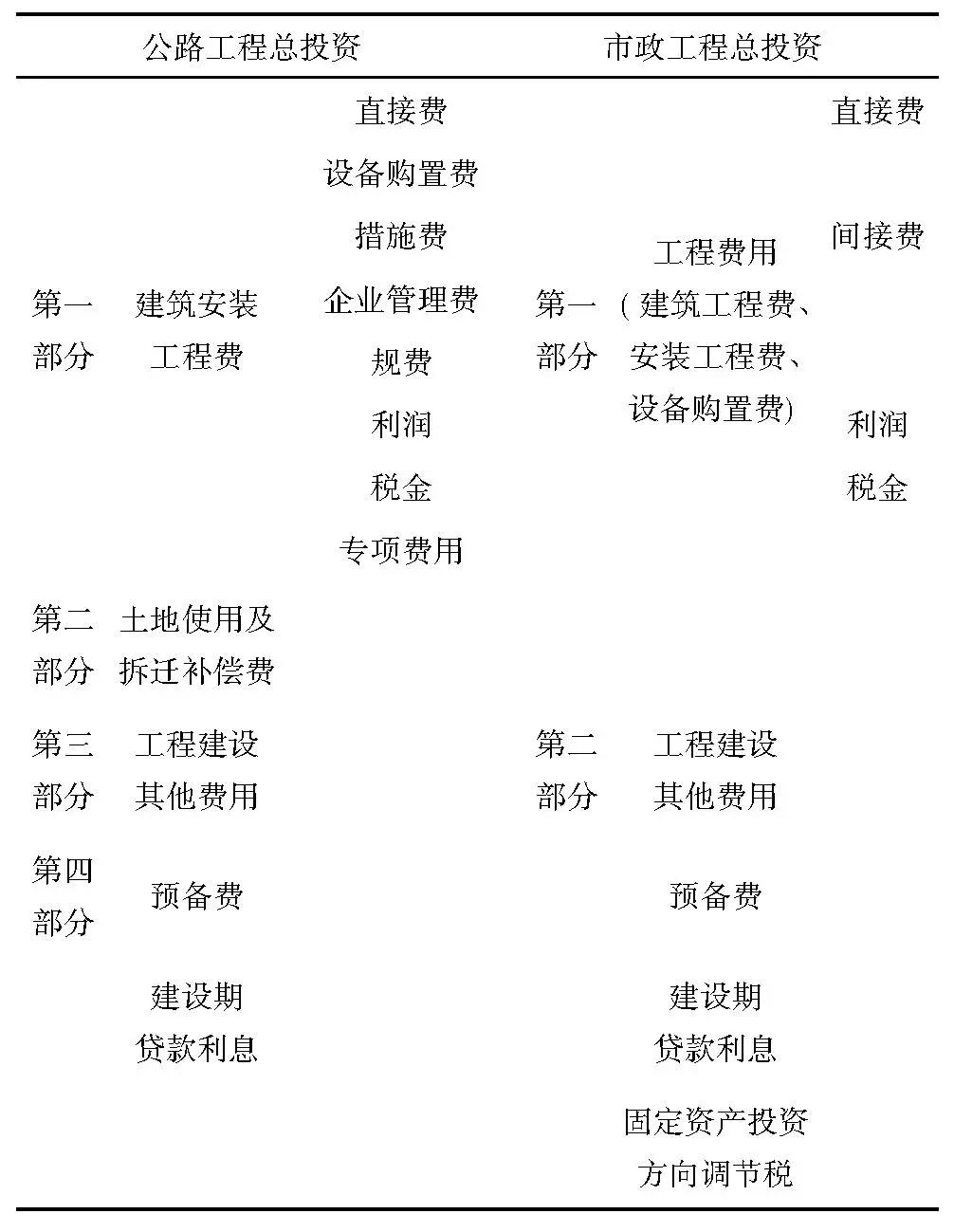

建设投资费用组成表

从表可以看出,公路工程的组成与市政工程投资费用基本相同,但部分费用的结构划分略有不同;征地拆迁费公路单独列为第二部分费用,而市政工程则纳入项目建设的其他费用。

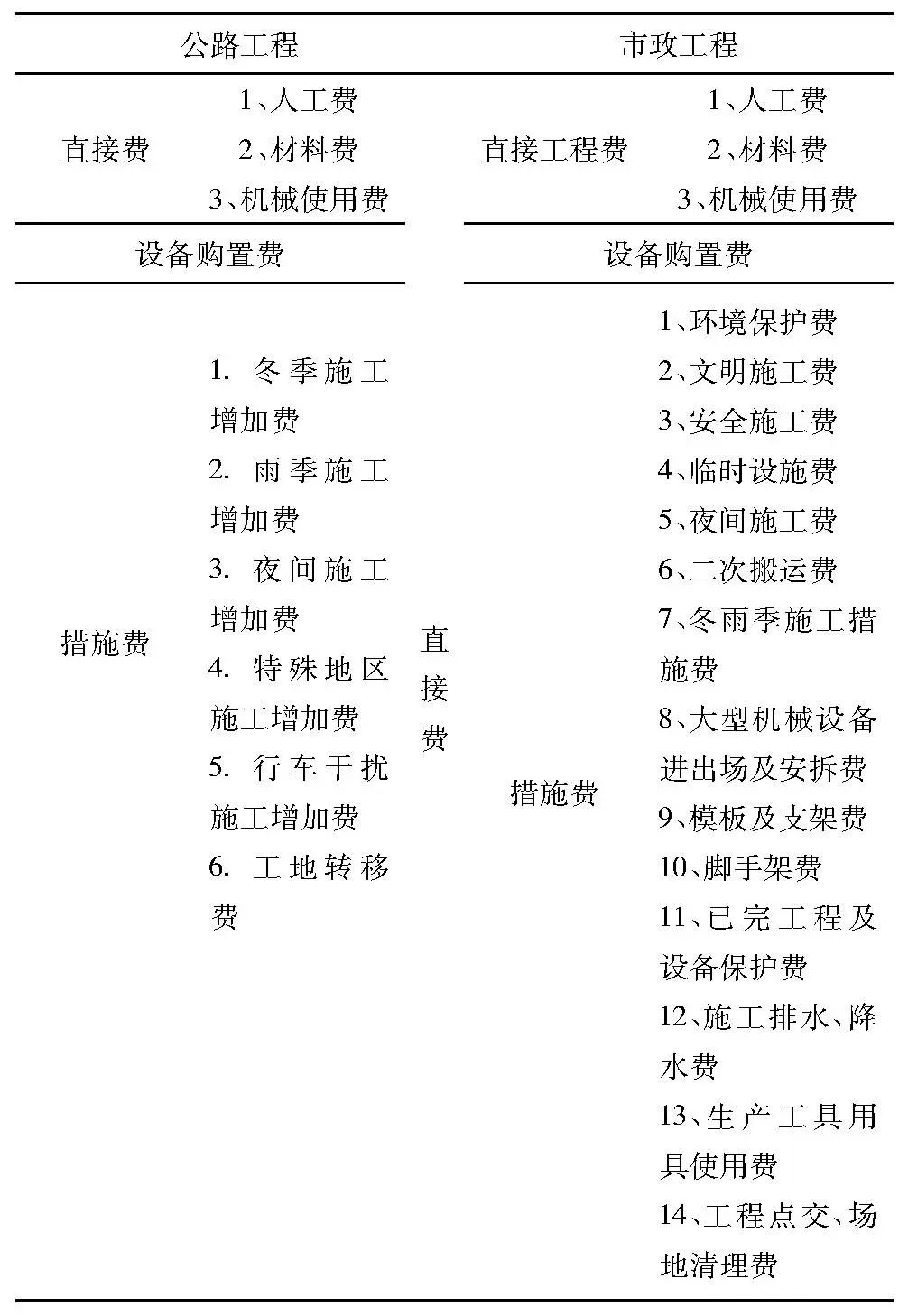

建安工程费费用组成表

从表可以看出建安工程费两类工程费用组成基本相同,不过费用名称及归类有一定差异。2018版公路定额建安工程费增加了专项费用,并根据公路建设“五化”的要求推进了标准化建设和管理,强化标准化施工,设置了施工现场建设费取消临时设施费;同时,为确保安全生产投资,确保安全生产需要,安全生产费单独列出。

(一)直接费

1)直接工程费

直接工程费是指建设项目的成本和促成项目形成的各种成本,包括人工成本,材料成本和机械使用费。公路工程和市政工程直接工程费的成本是相同的,但计算方法不同。

公路工程采用实物法,计算工程量后套用定额消耗量,采用当时当地人、材、机的实际市场单价,不需调价。

市政工程预算采用预算单价法,计算工程量后套用定额基价,进行工料分析,根据当地城市公布的信息价格调整人员、材料和机器的价格差异。

2)其他工程费/措施费

措施费是指在施工过程中直接用于工程的非工程实体项目的成本。两项费用组成详见表2,可以看出虽然两类工程项目这一块费用名字不一样,但费用组成大部分是一致的,个别地方有所不同。

①计算方法不同

公路工程的措施费以费率的形式包含在单价中。其中,风沙地区施工增加费、高原地区施工增加费和行车干扰施工增加费三项费用计费基数是以人、机费之和,其余六项费用的计费基础是直接工程费。

市政工程措施费的计算有按照费率滚费计算的也有按照实际发生费用计费的。环境保护费,安全施工费,文明施工费,夜间施工费,临时设施费,已完工程设备保护费,施工排水、降水费和冬季雨季施工增加费以人工费作为取费基数计算;大型机械进出场和安装、拆除费用、模板和支架、二次搬运和完工清洁、脚手架是根据实际发生情况计算的;施工围栏、筑岛围堰等又是根据施工组织进行计算的。

②费用组成不同

公路工程的费用包括交通干扰引起的工程增加费,特殊路段的建设增加以及工程转移的相关费用。由于项目的性质,市政道路工程与公路不同,并且在成本结构中没有这样的项目。公路定额包括因场地狭窄等引起的二次处理物料的成本,而市政道路需要单独计算。在公路工程的具体定额中,混凝土模板费用按周转摊销量计入定额费用,市政工程中的混凝土模板需要根据实际工程量计算。使用脚手架的费用和进出大型机械设备的费用都综合在公路工程定额中,但需要在市政道路工程中单独计算。此外,施工现场围栏费、驳岸块石清理费、施工排水降水费、便道便桥费、水平运输筑岛围堰费、各种洞内施工的照明供水通风通信设备费等分别列入公路工程和市政道路工程定额,不同之处在于上述费用在公路项目中作为临时工程提出,市政工程归入措施费中。

③费用名称不同

在市政工程措施中生产工具用具使用费、工程点交和场地清理费用,在公路工程是包含在施工辅助费中。

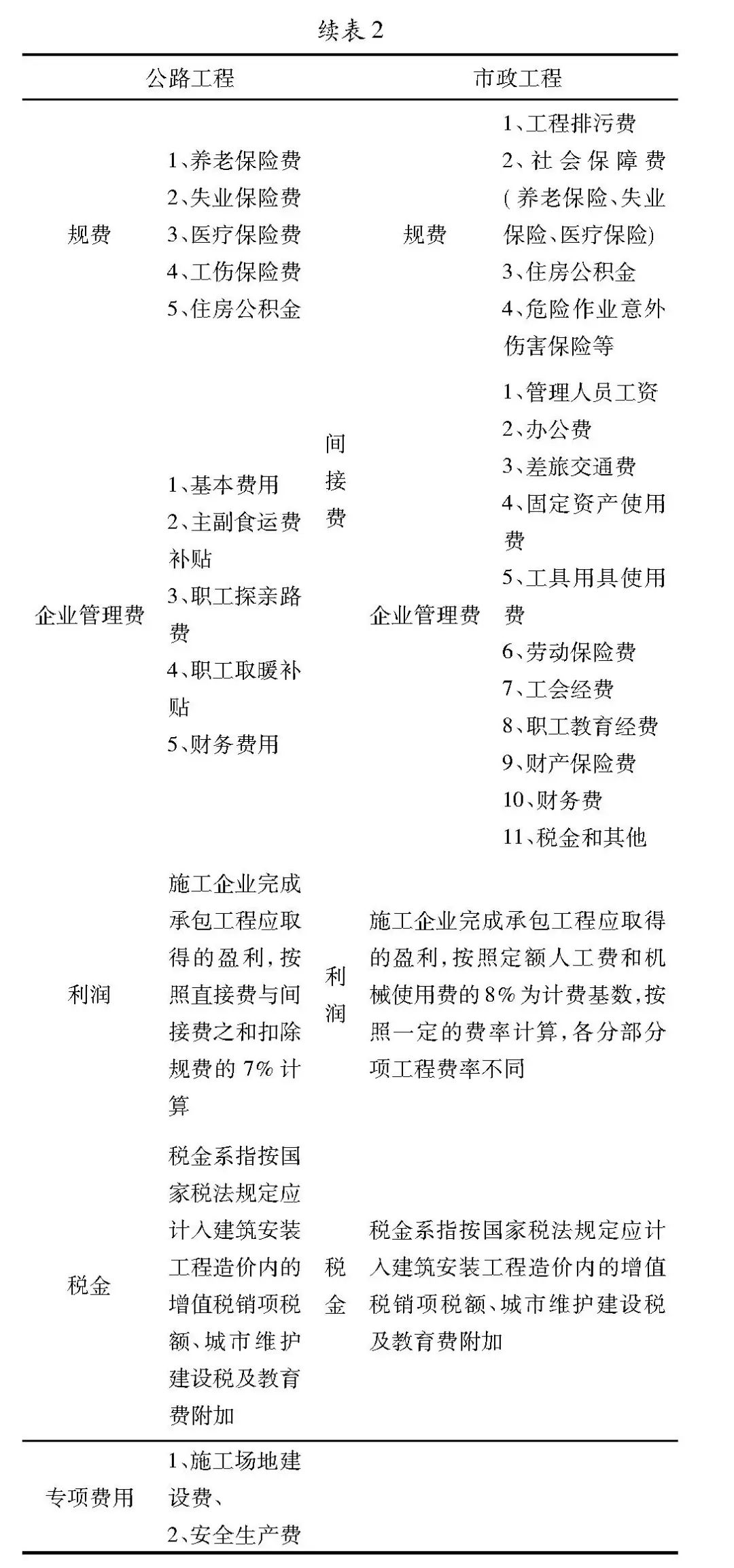

(二)间接费

间接费用是由规费和企业管理费组成,但工程排污费包含在公路项目的企业管理费中,而在市政项目中计入规费。

(三)利润

利润是指施工企业在完成承包工程时应获得的盈利,公路工程中按照直接费与间接费之和扣除规费的7%计算。市政工程以云南省消费定额为例,利润按照定额人工费和机械使用费的8%为计费基数,按一定比率计算,每个分项的工程费率是不同的。例如:独立土石方、市政土建、园林绿化工程利润率15%,轨道工程利润率18%。但是,市政工程的利润是综合单价的一部分,并包含在固定基准价格中。

(四)税金

税金是指根据国家税法规定应纳入建筑安装工程造价内的增值税产出税,城市维护建设税和教育附加税。两类工程的计算规则是一样的。

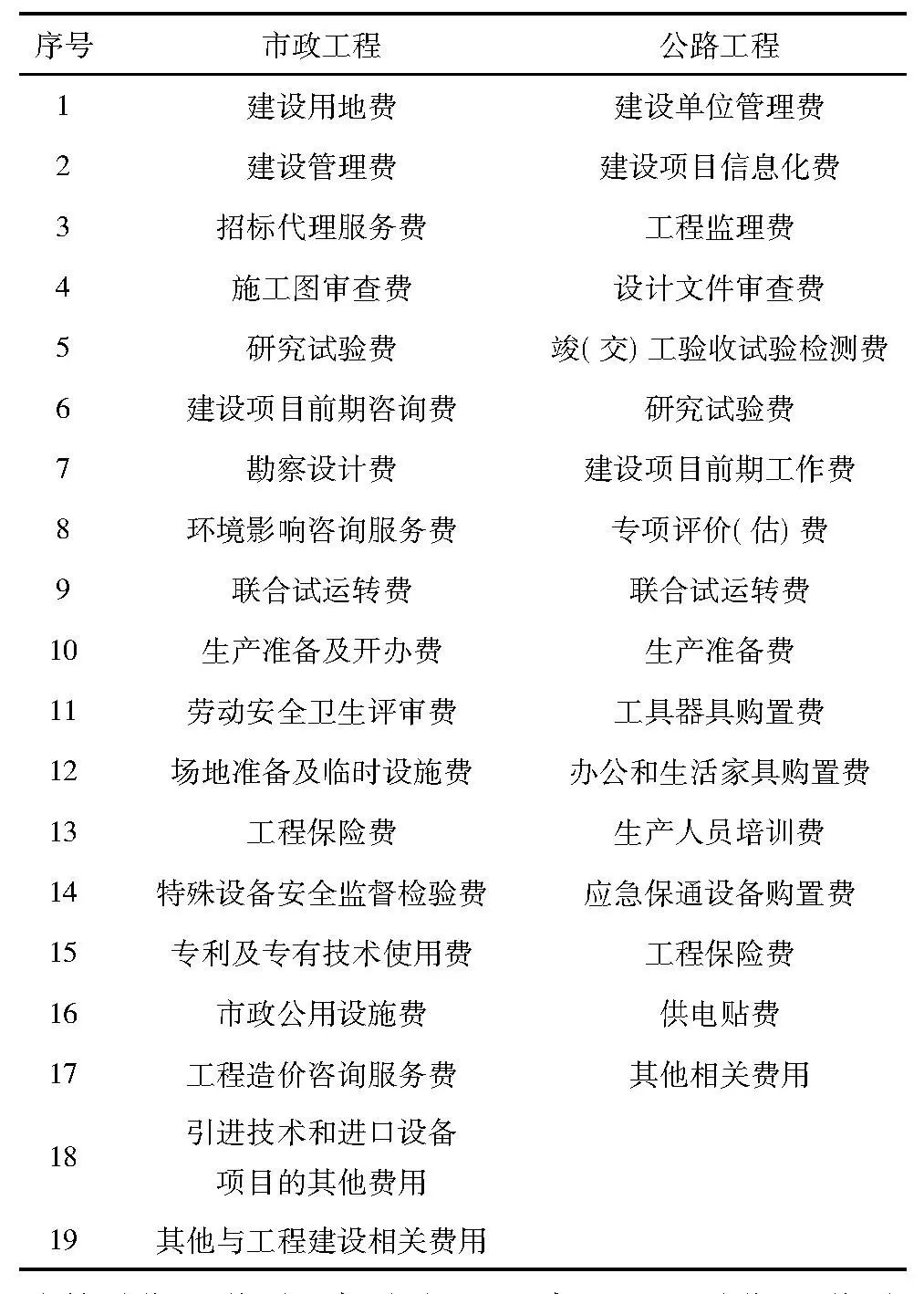

公路工程共有17项其他费用,市政项目涉及更多专业。有相对大量的成本费用,总共19项,但不是每项费用都必须发生,当然不限于表内的费用,要结合工程项目情况予以确定,不发生不计取。

但是,经过分析,类似费用仍存在一些差异(见表3),从表中可以看出市政工程建设用地费列入了其他费用中。而公路工程2018版的定额已经把征地拆迁费用作为第二部分费用单列,2018版公路定额增加了建设项目信息化费,这个费用在市政工程中是没有的,主要是用于建设单位和各参建单位用于建设项目的信息化建设、运营和维护,以及质量、安全、进度和成本的各种税费。2018年的公路定额将用于购买工器具,购置办公室和生活家具的两项费用纳入其他费用,相当于市政项目的生产准备和开办费;公路新定额本次增加了应急保通设备购置费,同时将其他费中的建设期贷款利息拿出来列入了第四块费用和市政定额对应。

(1)公路工程施工单位的管理费,按照2018版公路编制方法,以定额建安工程费总额为计费基数,以累进办法计算,在市政工程中则是根据财建[2016]504号,以建设项目的总投资作为计费基数,以累进办法计算。

(2)在公路工程中,项目监理费按照编制方法规定以定额建安费总额为计费基数,按道路等级固定费率计算;而在市政工程中,按照发改价格[2015]第299号的规定,根据市场情况而定。

(3)在公路工程中,不再单独计列勘察设计费、设计、监理、施工招标文件及标底编制费、可研编制费等前期工作费,合并为一项建设项目前期工作费以定额建安费为基数,以累进方法计算;而市政工程中勘察费则是根据编制办法规定按照建安工程费的0.8%~1.1%计算;设计费、工可编制费、招标文件及标底编制费按照发改价格[2015]299号文的规定根据市场行情确定。

表3 工程建设其他费用表

(4)公路工程中专项评估费用包括环境影响评估费,水土保持评估费,地震安全评估费,地质灾害风险评估费,压覆重要矿床评估费,文物勘探费,通航论证费,行洪论证费,使用林业可行性研究报告编制费,土地使用前审核报告编制费等费用。公路工程由于工程性质决定了专项费用种类更贴合工程,而市政工程中相应可能发生的费用相对较少,市政工程项目经常计算环境影响咨询服务费和可能的水土保持评估,地震安全评估等。成本名称和计算方法与公路工程中的类似成本一致。

(5)市政工程招标代理费按照发改价格[2011]534号文的有关规定另行计算。在公路工程中则在建设单位管理费中支出,此费用不单独发生。

(6)市政工程的生产准备费和开办费(生产准备费,办公和生活家具购置费,工器具和生产家具购置费),与公路工程中的生产人员培训费用、办公和生活家具购置费、工器具和生产家具购置费相对应,但是计算方法却不相同,有各自的规定。

预备费包括差价预备费和基本预备费两部分,价差预备费按照发改委的规定已经不再计取,基本预备费计费基数是按建安费和其他费用之和,但费率的取用不一致。

公路项目各阶段的取费比例不同,估算为9%,概算为5%,预算为3%;市政工程中估算为8%-10%,概算5%-8%。而且两者的内容是不同的,公路工程预备费包含有在各阶段设计、施工过程中,在批准的建议书、工可报告和投资估算范围内所增加的工程费用;由于设备订货、货源变更、规格不同等引起的价差;还有主管部门组织竣工验收时,验收委员会对隐蔽工程进行质量鉴定必须开挖和修复的工程费用,而市政工程中则没此规定。

当然,公路工程和市政工程定价之间的差异不限于上述内容。两者之间的费用组成、计价体系和计价程序没有实质性差异,只是因为行业不同。还是有着其自身专业的显著特点。

通过上述比较分析,我们发现公路与市政道路在行业主管部门、计价依据、费用计算方法和费用构成等方面存在一些差异,但从本质上讲,我国市政工程和公路工程的造价计算基本相同,但在计算细节,相关行业系统标准和法律规定方面存在一定差异。规范性可以对工程建设的顺利开展发挥重要作用。

参考文献

[1] 邓平.浅析公路工程和市政道路工程预算编制的区别.城市道桥与防洪,2016,(11):107-111.

[2] 李云霞,丁敬荣,张忠等.浅析公路工程和市政道路工程预算编制的区别.科技信息,2014,(7):225-226,204.

[3] 曹佳,王育,郭凯等.市政道路工程的成本预算控制对策探析.河南科技,2013,(23):225.

[4] 张杰.分析公路工程和市政道路工程预算编制的区别.道路桥梁技,2017,(02):66.

来源:网络综合

如有侵权,请联系删除