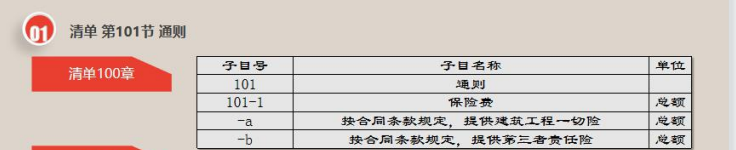

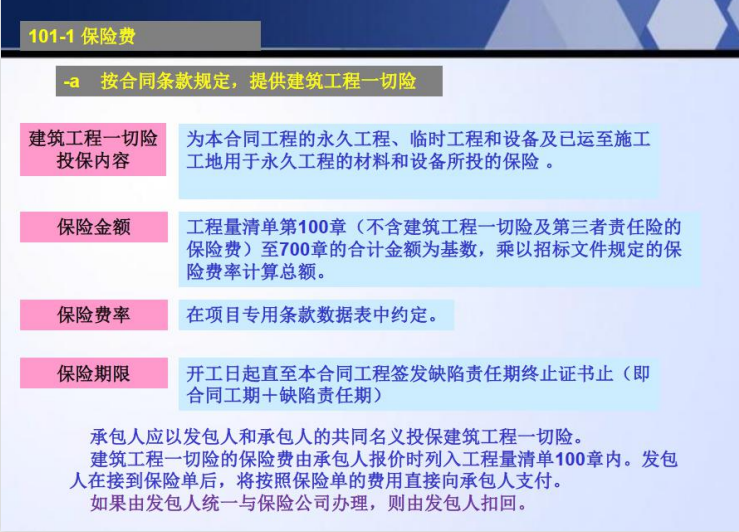

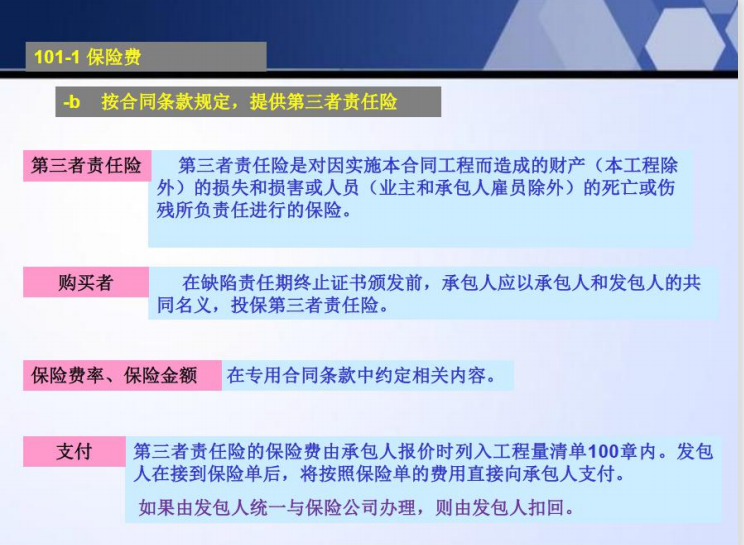

《公路工程建设项目概算预算编制办法》规定:工程保险费指在合同执行期内,施工企业按合同条款要求办理保险的费用,包括建筑工程一切险和第三方责任险。

1)建筑工程一切险:是为永久工程、临时工程和设备及已运至施工工地用于永久工程的材料和设备所投的保险。

2)第三者责任险:是对因实施合同工程而造成的财产(本工程除外)损失或损害,或人员(业主和承包人雇员除外)的死亡或伤残所负责进行的保险。

3)工程保险费以建筑安装工程费(不含设备费)为基数,按 0.4%费率计算。对应清单规范,则在101-1里 保险费,分为一切险和第三方责任险。

(一)减少工、料投入使得工程风险增加,由此引发事故保险公司是否赔偿?

保险人接到某公路施工隧道塌方事故的报案。被保险人称:隧道施工掘进与支护系按照设计要求进行。被保险人对事故原因的分析为:

(1)地质报告有一定偏差,原勘查认为该处为弱风化层,实际是强风化层;

(2)事故发生点对应于山体凹处,覆盖层较薄。保险公司调查发现事故发生前隧道施工所实际安放的格栅间距大于1000mm,不符合设计所规定的800mm的要求;制作格栅所用螺纹钢规格为22,而不是设计要求的25。

建筑工程一切险条款表明,被保险人在工程设计、施工方式、工艺、技术手段等方面发生改变致使保险工程风险程度显着增加……被保险人未履行通知义务,因而导致保险事故发生的,保险人不承担赔偿责任。

《保险法》第52条规定,在合同有效期内,保险标的的危险程度显着增加的,被保险人应当及时通知保险人……被保险人未履行通知义务的,因保险标的的危险程度显着增加而发生的保险事故,保险人不承担赔偿保险金的责任。当保险标的危险程度显着增加,无论是保险法还是保险条款,均要求被保险人履行通知义务,保险公司有权决定增加保险费或者解除合同。如果被保险人不履行该义务,因此发生事故保险公司将不承担赔偿责任。

本案由于放置格栅的间距不符合设计要求,且格栅规格下降,造成危险程度显着增加,由此引发事故保险公司不赔。

二、工程恢复时提高设计标准,能否索赔?

某铁路隧道在施工中掌子面发生涌水事故。被保险人采取抽水、封堵、灌浆等措施进行处理。事后调查由于当地岩溶发育,掌子面前方遭遇一地下暗河,但前期地质勘探和施工超前预报均未发现,导致事故发生,最终采取封堵加另外开挖导流洞的形式对地下暗河进行处理,发生巨额费用。该项费用能向保险公司索赔吗?

在隧道、护坡等工程发生事故后,经常发现实际地质条件比设计地质条件要差,工程修复时要针对新的地质条件按更高的标准施工。被保险人要求按新的标准下的工程造价进行索赔。

施工开挖过程中遇到地下暗河,是在开挖过程中揭示了一种客观存在地质现象,由于技术条件限制,该现象未能提前发现,而是在事故中才发现。对于事故发生后为处理地下暗河而发生的费用,其实质属于设计变更的范围,是针对原有的地质条件而产生的费用支出。对于因设计变更而造成一定额度内的费用增加,属于“不可预见费用”,由承包商自行承担或由业主增加投资。另外,前端尚未施工的地下暗河区域属于天然环境,不属于保险标的,其因地质情况变化而增加的费用不能向保险公司索赔。

本案中,采取封堵加另外开挖导流洞的形式对地下暗河进行处理产生费用,不能向保险公司索赔。

三、对“被保险人及其代表的故意行为或重大过失引起的任何损失、费用和责任”除外条款内容应如何正确理解?

1、“代表”的含义一般是指被保险人单位的法定代表人、董事长、副董事长、董事、总经理、副总经理、总会计师、总工程师或上级单位派驻该单位的代表。

2、对于被保险人的一般工作人员和管理人员的故意行为或重大过失行为引起的损失不在本除外的范围内,除非是被保险人或其代表指使或授意的。

3、重大过失是指如果被保险人及其代表不但没有遵守法律对他的较高要求,甚至连人们普遍都应当注意并能注意的一般标准也没有达到。

在事故发生后,需要判断上述高级管理人员是否知晓危险?是否在知晓危险的情况下作出决定而故意忽视危险?如果仅仅是一般工作人员和管理人员知晓出现这个问题,不能支持除外责任成立。如果高级管理人员不知晓危险或者知晓后采取了措施试图减轻危险,即使后来证明这些措施并不充分,也不能支持除外责任成立。

四、暴雨冲毁路基致田地受损,非意外事故第三者责任险不赔

某公司就建设的高速公路投保了建筑工程一切险,保险期限内的8月28日至29日,该工程第七标段境内连降暴雨,暴雨冲毁正在施工的路基达3000多米,路基土方被暴雨冲刷后流失到路基一侧农民地里,在田地里形成厚约10厘米的土层,面积近20亩。农民向标段索赔,标段就此要求保险公司在建筑工程一切险的第三者责任险项下给予赔偿。

建筑工程一切险项下第三者责任险保险责任为在本保险期限内,因发生与本保险单所承保工程直接相关的意外事故引起工地内及邻近区域的第三者人身伤亡、疾病或财产损失,依法应由被保险人承担的经济赔偿责任。

上述表述明确了第三者责任险中第三者的人身伤亡、疾病或者财产损失必须是由于与工程相关的“意外事故”引起的。实践中,因暴雨、台风等自然灾害而导致工地内或者邻近区域的第三者人身伤亡、财产损失的事情时有发生。此种事情发生后,被保险人可能面临对第三者的赔偿。为转嫁此类风险,保险合同订立过程中,投保人可以要求扩展 “自然灾害引起第三者责任赔偿条款”。该条款内容为:兹经双方同意,保险人负责赔偿在本保险期限内,因发生自然灾害引起工地内及临近区域的第三者人身伤亡、疾病和财产损失,依法应由被保险人承担的经济赔偿责任,及由此而支付的诉讼费用以及事先经保险人书面同意而支付的其他费用。

本案中,农民农田受损的原因是暴雨冲刷路基造成,暴雨属于自然灾害,不属于意外事故,故农民田地受损不在本保险单的第三者责任险保险责任范围之内。

五、临时工程失去使用价值后,所受损失是否该赔?

某高速公路项目经理部就其承建的合同段(包括临时工程)投保了建工一切险。保险期限内的2012年8月初,标的工程所在地范围下暴雨引起河流涨水,致使跨河大桥的架桥操作平台被水冲毁。根据施工进度表,跨河大桥桥梁的吊装和桥面的铺装工作在2012年6月中旬已经完成,在尚未完成的工程项目中,架桥操作平台已经不再发挥作用。对于架桥操作平台受损,项目部向保险公司提出索赔。

1、临时工程失去使用价值后,所受损失保险公司不赔。

《保险法》第十二条规定投保人对保险标的应当具有保险利益。保险利益应当为经济上有价的利益,即保险利益应当能够用货币来进行计量。具体到财产来说,该财产必须具备价值和使用价值。对于临时工程来说,已经失去使用价值而需要拆除时,投保人对于临时工程的保险利益就不存在了。

本案中,从跨河大桥桥梁的吊装和桥面的铺装工作完成的时候起,架桥平台作为临时工程的使用价值已经丧失,投保人对于架桥平台从此时起不再具有保险利益,所以8月初的暴雨造成架桥平台受损,保险公司不应当进行赔偿。

2、投保时对于临时工程可以设定适合其存续的保险期间以降低保险费。

在投保时,对于临时工程,可以根据其存续的合理时间,确定其保险期间。如果一个临时工程根据其作用,其存在的时间仅仅为3个月,而整体工程的建设时间要2年,那么,对于该临时工程,就没有必要和整体工程一样设定2年的保险期间,仅仅需要设定3个月的保险期间,这样一来可以减少该临时工程1年另9个月期间的保险费。

六、暴雨造成已验收工程受损,建筑工程一切险应否赔偿?

工程所有人就拟建高速公路投保了建筑工程一切险,保险公司通过附加条款扩展部分责任,其中有“工程完工部分扩展条款”。其内容为:本保险扩展承保本保险单明细表中物质损失项下被保险财产在保险期限内施工过程中造成已验收部分的损失。在部分工程已经验收完毕,而尚未完工的其他工程施工过程中,某日突降暴雨造成了已经验收完毕的工程受损。对于该已经验收完毕的工程受损部分,是否赔偿,保险公司和被保险人产生了争议。

如何理解“本保险扩展承保本保险单明细表中物质损失项下被保险财产在保险期限内施工过程中造成已验收或已交付使用部分的损失”这一条款的含义。本保险扩展承保的损失是指:

(1)工程已验收部分的损失;

(2)工程已验收部分在保险期限内的损失;

(3)在保险期限内,由合同中明列的被保险财产造成的工程已验收部分的损失;

(4)在保险期限内,由合同中明列的被保险财产,在施工过程中所造成的工程已验收部分的损失。

本条款所使用的“被保险财产在保险期限内施工过程中造成损失”的措辞,已清楚表明了“被保险财产施工”是因,“已验收部分的损失”是果;而“被保险财产”的措辞,也清楚表明,本条款扩展承保的损失,是由某种“被保险财产”“在施工过程中”所“造成”的已验收部分的“损失”。

本案中已验收完毕工程的损失因暴雨造成,不是因为被保险财产施工过程中造成的,保险公司不予赔偿。

七、如何理解责任险中的财产直接损毁?

王某驾驶东风载货汽车进行砂石运输,在过某桥时,车辆左后轮胎处的桥板被压断,车辆迫停。村民发现桥梁受损即扣押肇事车辆。由于受损桥梁为村民进出村的唯一通道,为村民通行,村委会在事故发生后即安排在断桥附近新修建了一处临时便道,花费人民币六七千元,王某承担该费用。因车辆在保险公司投保机动车第三者责任保险,王某向保险公司提出索赔。

王某车辆损坏桥梁,村民为了方便通行不得不修建临时便道,这笔花费应该由王某负责赔偿。机动车第三者责任保险负责赔偿被保险人或其允许的驾驶人员在使用保险车辆过程中发生意外事故,致使第三者遭受财产直接损毁。这里的措辞是第三者遭受财产直接损毁,而不是被侵权行为直接损毁的财产自身的直接损失。

本案中,村民修建便道的费用支出尽管有别于修复受损桥梁本身,但修建临时便道是方便村民生产生活的必须行为,而费用支出本身造成了村民集体金钱的减少,等同于财产的减少。所以该项费用支出应当认定为村民集体的财产直接损失,保险公司应负责赔偿。

来源:网络综合

如有侵权,请联系删除