同望正版软件销售 15850576721 刘(微信同)

> 软件教程 > 【造价干货】实践总结|工程成本分析流程及操作要点,别错过!

2012年4月25日发布的《项目经济活动分析与成本管理办法》为现行成本分析管理制度。

为顺应市场发展,2016年公司补充发布《新版项目经济活动分析实施细则》,对税金、成本归集、经济活动分析会等做了补充说明。

《项目经济活动分析与成本管理办法》第7章要求:项目经理部按月进行项目承包成本分析,填写《成本分析表》(见附件)逐项分析当月及累计各项费用盈亏情况,寻找盈亏原因,并制定相应的成本控制措施,形成相关会议记录。

步骤一:召开成本分析启动会,确定统一的时间节点及形象进度,形成书面的“会签确认单”。

步骤二:分析节点与确定的统一形象进度节点有差异时,应当将相应收入、成本、责任成本的费用进行合理的预估。

步骤三:商务、物资、机电、财务分别根据对应的节点盘点现场及各自专业口账面成本数据,梳理与“会签节点”的差异。

项目总成本:物资成本、机械成本、预估成本、财务成本、商务成本

对会签节点与已结算形象进度存在差异的,对成本进行合理预估。如:管理费、未结算的人材机等。

(5)未确认的签证、材料调差、索赔等按预计合理收入计取。

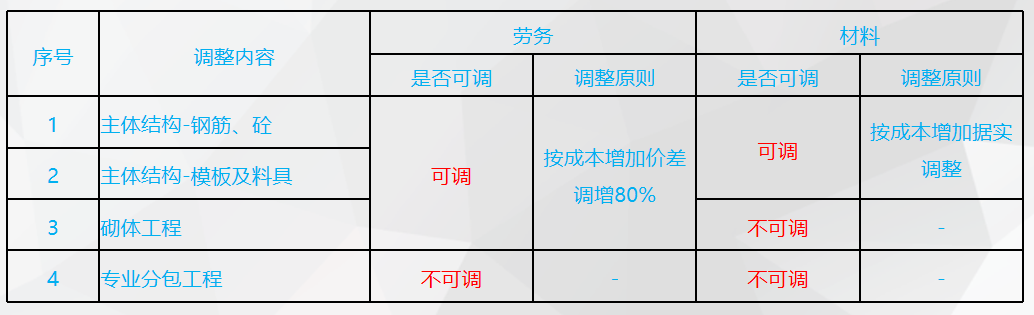

1)据实计取:大型机械设备进出场及安拆费、补槽补洞费用、总包配合服务费、保险费用、综合脚手架、临时设施费。

2)按产值比例摊销:安全文明施工费、施工水电费、施工降排水费、施工机械费。

3)合同外部分:按业主确认的有效措施费签证、索赔计取。

责任成本即成本控制目标,是指项目在保证工期、质量、安全、文明施工等指标的前提下,为圆满完成工程施工任务而计划投入的各项费用总和。

通过责任成本与实际成本的对比,反映项目管控情况,通过单项的节超分析、项目主要指标的控制情况预警分析,总结前一阶段项目管理的成果和不足,并制定纠偏措施。

标前测算成本经相关部门签字确认,中标后即视为项目责任成本目标;项目对目标成本有异议的,移交资料至项目10日内提出,(分)公司在10天内完成测算并评审。无测算条件的项目先确定上缴目标及措施费,实体待图纸完善2个月内补充金额。

2)工程量按照“会签节点”对应责任成本预算书计取。

5)调整责任成本单列,按照中建三总商函【2019】10号文。

过程中记录并留存资料,结算评审时报送责任成本调整申请及相关支撑资料。

1)项目实体分包工程招标后实际单价与初始责任成本相比涉及增加。如争取到收入,可据实高调整至招标单价;经项目努力仍未争取到收入,按以下原则计取。

2)项目实体工程图纸量与测算工程量相比涉及成本增加

如主合同工程量可据实调整,测算工程量按施工图预算据实调整责任成本。

如项目主合同工程量包干,±3%以内不做调整,±3%以外的责任成本据实调整±3%以外的部分。

3)工程量与初始责任成本测算量减少的,据实调整责任成本。

4)责任成本原则上不调整措施费,包括机械费、临时设施费、现场管理费、安全施工费、文明施工费、外脚手架费、水电费等。

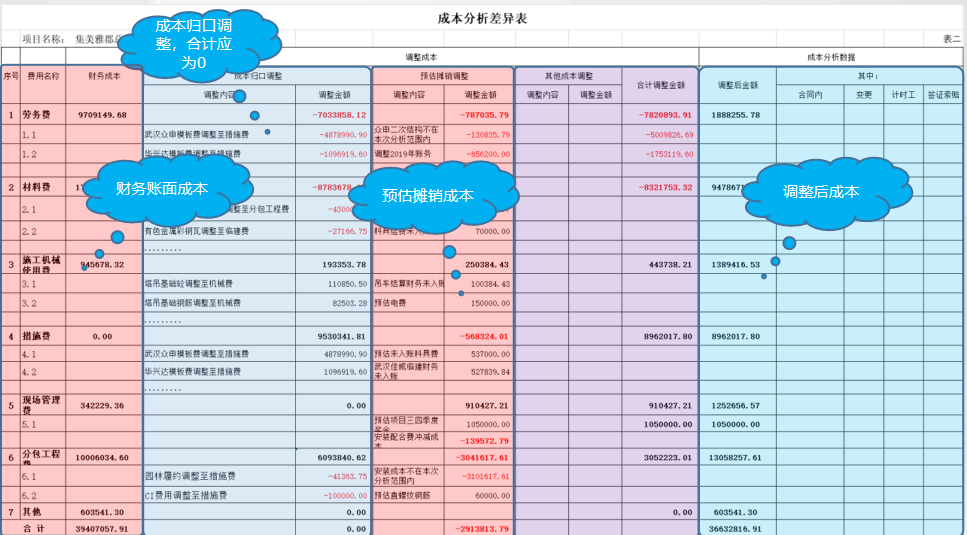

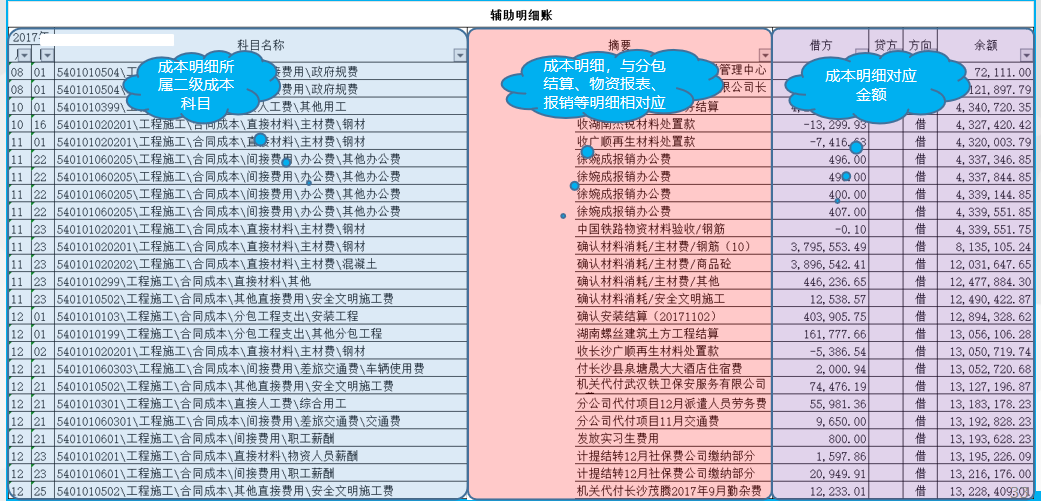

差异是指:成本分析中的实际成本与财务账面成本存在差异。

实际成本=财务账面成本+已结算但未入账部分+统一节点调整部分。

统一节点造成的差异:所有成本项的结算进度差、工程量差

归口差异:建议只进行一级子目的总数分析,归口差异总和为0

1)现场部分构造柱未按照图纸实施,用砌体代替,应在分析中说明;

差异调整完成后形成最终成本分析,依次从人工费、材料费、机械费、措施费、管理费等子项的盈亏情况,逐项分析项目管控水平。

1)主体队伍签证过多,部分内容为合同内工作内容; 2)图纸变化,存在一定返工,签证业主暂未确认。

某项目处于基础施工阶段,C15砼节约率为-4.5%

1)基础清底时恰逢雨水天气,基础超挖平均5cm,导致垫层浇厚;

某项目钢筋φ8的节约率为-6.3%,&6的节约率为9.2%

1)2018年6月长沙市场φ6的钢筋严重缺货,经与业主协商采用&8的钢筋代替并合理放大箍筋间距

1)项目超主合同要求于2018年9月连续举办市观摩会、省观摩会,额外投入83万元,暂未进行责任成本调整。

某项目料具租赁费、现场管理费超责任成本共计378万

1)主体阶段受环保委督查混凝土断供等影响,模板支撑架及外架延期拆除4个月,料具租赁费额外增加215万;

2)工期整体延误11个月,现场管理费额外增加163万。

通过项目基本情况表,对项目确权收款、工期、签证索赔、商务策划等进行整体把握。

通过通报上期会议形成的责任分解完成情况,对重点工作、纠偏措施进行检查总结,强化工作的延续性与时效性。

通过成本分析结果,分析项目现阶段管控中存在的问题,明确管理责任,通过定量与定性分析相结合,归纳问题,分析改进措施。

集思广益,针对当前存在的问题制定后期纠偏措施,明确责任人、责任时间、奖罚措施。

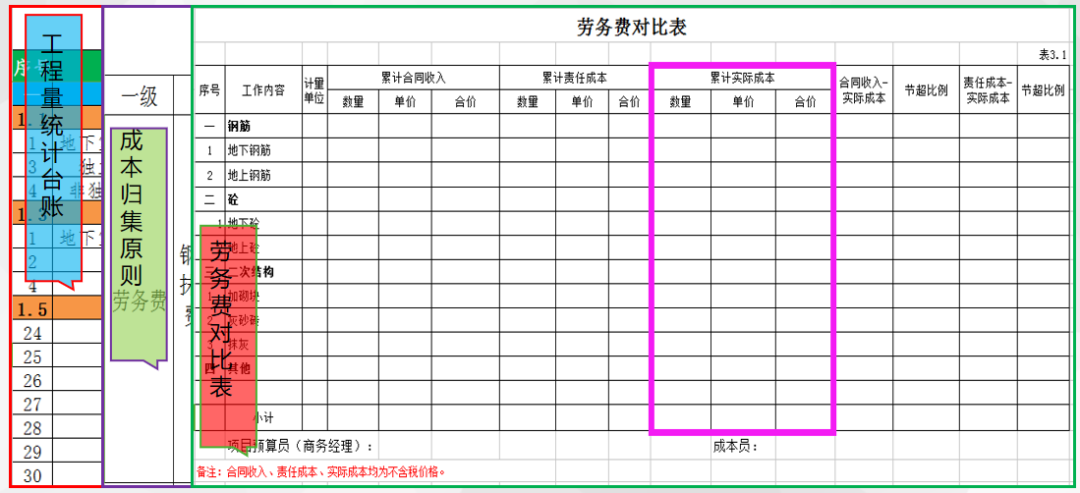

2)劳务结算中的模板安拆费属措施,归入措施费单独分析

3)计时工属于合同外内容,按归口列入计时工汇总表分析

4)扩大劳务分包拆分人工及材料;材料调拨差额进劳务费

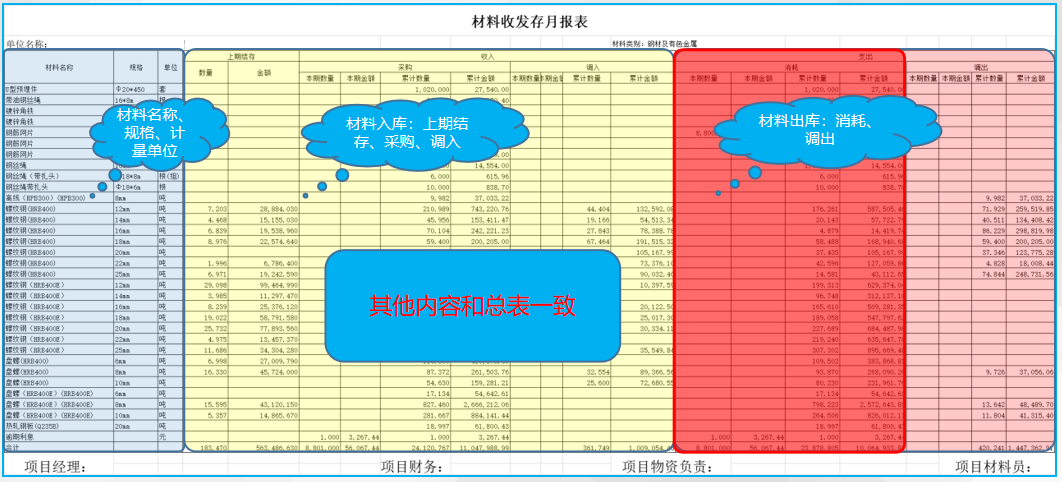

1) 材料费分析中数据源是取自物资报表中的实体消耗部分

2)材料报表中的模板消耗费属措施,归入措施费单独分析

3)钢筋延期支付利息计入钢筋材料费用,泵车费列入砼费

4)为与劳务工程量对比,钢筋、砼材料区分地上、地下

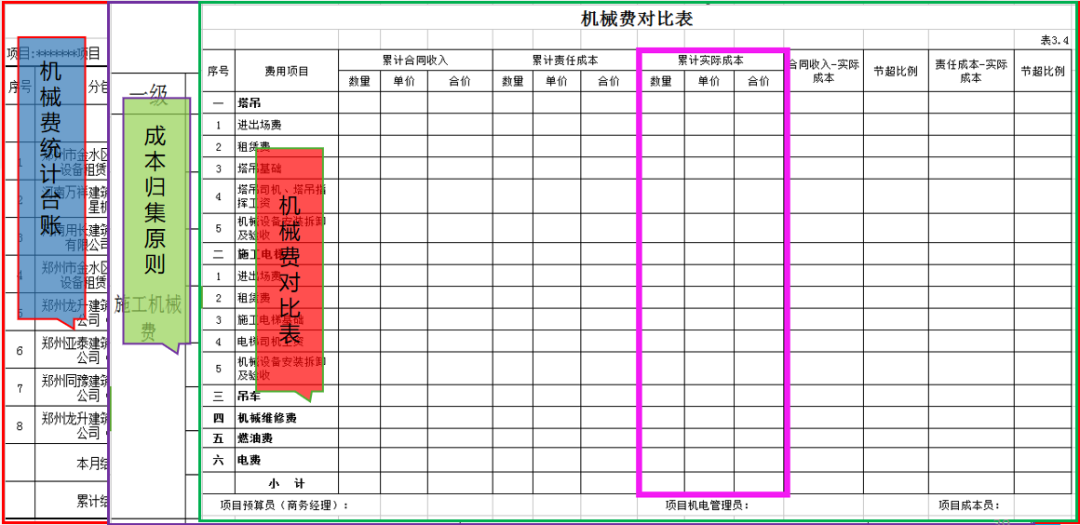

1)包含进出场费、月租及人工费、基础费、维修费及油费,也包含塔吊桩,电梯基础回顶等费用

3)施工用电费消耗列入机械费分析,生活用电归入临时设施费

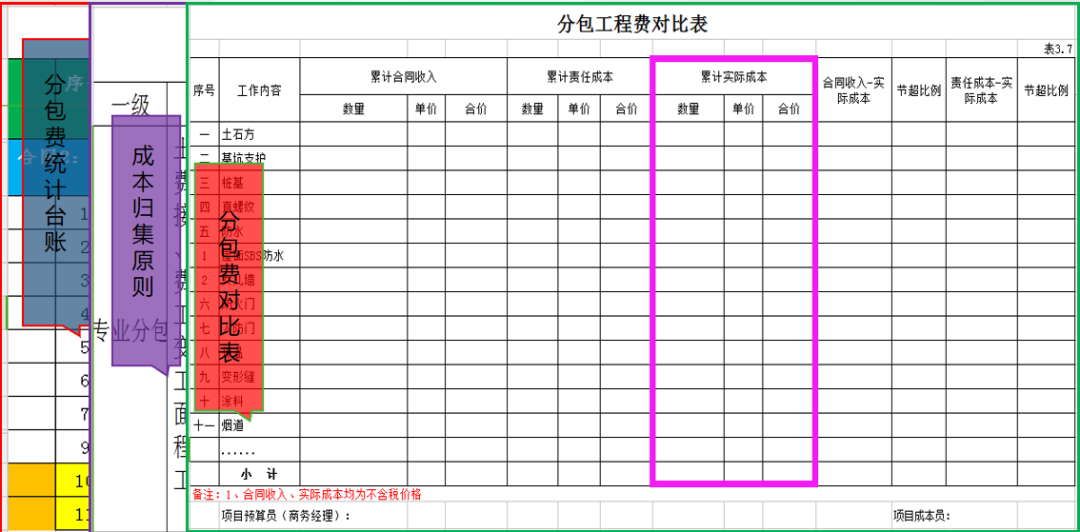

1)直螺纹套筒费用计入专业分包费用(车丝+连接+材料)

2)人工清底费用并入土方成本计算,与土方开挖收入对比

3)深化设计费根据设计专业并入相应专业分包工程成本,专家论证费属于安全费

2)安全施工费:含安全防护、作业人员防护、安保薪酬等14项

3)文明施工费:包企业CI形象、有害环境污染治理措施

5)模板及支架费用:模板阿消耗及搭设人工费,满堂支架费用

6)其他费用:检验试验费(不含桩基检测等专项检测费用)

1、月度:采用“当期收支盘点+突出问题专项分析”的形式,对突出问题进行专项治理。

2、季度:全面细致的分析各项盈亏,总结管控得失,制定下阶段的全面管控措施。

1、财务账面成本中的物资、商务、机电成本仅起到入账的作用,对项目实际发生的成本没有影响。

2、财务部分中管理费、现场经费、规费等相对固定,可根据工期或产值情况合理预估。

3、财务成本中其他成本占比较小,对过程成本分析影响不大。

答:建议在分专业分包和劳务分包,在分包工程和人工费中分别单独列项并汇总计入。

答:建议施工水电费统一计入机械费,生活水电计入临建费用。

1、责任成本、收入水电费均为整体计取,一般难以拆分,整体计入机械费进行节超和盈亏分析。

2、水费在水电费中占比较小,统一放入机械费中对分析结果影响不大。

1、临建成本为当前阶段已经发生的真实成本,一次计入能真实反映现阶段盈亏情况,项目产值、确权、收付款等经济指标分析均需要包含已发生的临建成本,整体计入方便与经济指标对应分析。

2、临建责任成本相对固定、一般项目对应收入也相对固定,收入和责任成本可进行合理预估。

答:建议不拆分,计入分包工程中,进行综合单价对比分析。

1、分开计取不能直观反映二次结构工作内容的盈亏和节超情况。

2、收入和责任成本拆分相对麻烦且不准确,大大增加拆分工作量。

答:建议变更成本统一随商务结算和物资成本计取,成本分析中的合同外费用对比表中仅计取收入,成本统一为零,另附变更收支对比表以反映项目变更的效益水平。

1、变更成本分散在商务结算和物资报表中,很难拆分出来。

2、统一在商务结算和物资成本中计取可避免重复计取该部分成本。

3、需另附变更收支对比表以反映项目变更的效益水平。

答:建议先按不含税成本和收入做对比分析,在汇总表中备注含税的成本、收入和效益情况。

1、项目确权金额、实际产值、收付款等指标按含税金额计取。

2、建议项目进场初期测算一版销项税的抵扣水平,过程中按测算的抵扣水平计取可抵扣的销项税。

文章来源网络,仅为传播信息之用,如有侵权联系删除