旧桥拆除废料外运和残值回收,结算时到底该怎么扣?

公路改扩建项目中,旧桥、旧涵、旧护栏、旧路面和附属设施拆除经常伴随废料外运、建筑垃圾处置、钢筋回收、护栏板再利用等问题。施工单位往往强调拆除难度大、外运距离远、消纳场收费高,要求按实际发生增加拆除和处置费用;建设单位则关注旧钢筋、型钢、护栏板、伸缩缝钢构件等是否存在残值,认为应在结算中扣回或冲减工程价款。

这类问题最容易出现“只算成本、不扣收益”或“只扣残值、不认处置增量”的两种偏差。审核不能只看废料卖了多少钱,也不能只看外运发票,而应把拆除清单边界、废料权属、处置要求变化、可回收材料数量和残值处置流程放在同一张表里核对。

一、争议通常出在哪里?

旧桥拆除不是简单的破碎外运。混凝土、钢筋、支座、伸缩缝、栏杆、护栏板、管线托架和临时围堰材料,可能对应不同的计价和权属规则。若合同没有把“拆除物归属、残值处理、消纳费用、可利用材料移交”写清楚,结算阶段很容易产生争议。

常见问题主要有五类:

- 拆除清单已包含破除、装车、外运和弃置,施工单位又按建筑垃圾处置费重复申报。

- 废钢筋、钢护栏、旧支座等由施工单位自行出售,但未在结算中扣除残值。

- 建设单位要求拆除物移交或指定堆放,增加了二次倒运和看管费用。

- 地方监管新增建筑垃圾消纳要求,导致原可就近弃置的废料必须运至合规消纳场。

- 可回收材料数量按理论含钢量估算,缺少过磅、移交、监理见证和处置台账。

因此,审核要同时回答两个问题:哪些处置成本属于合同已含或可调整,哪些回收残值应冲减工程价款。

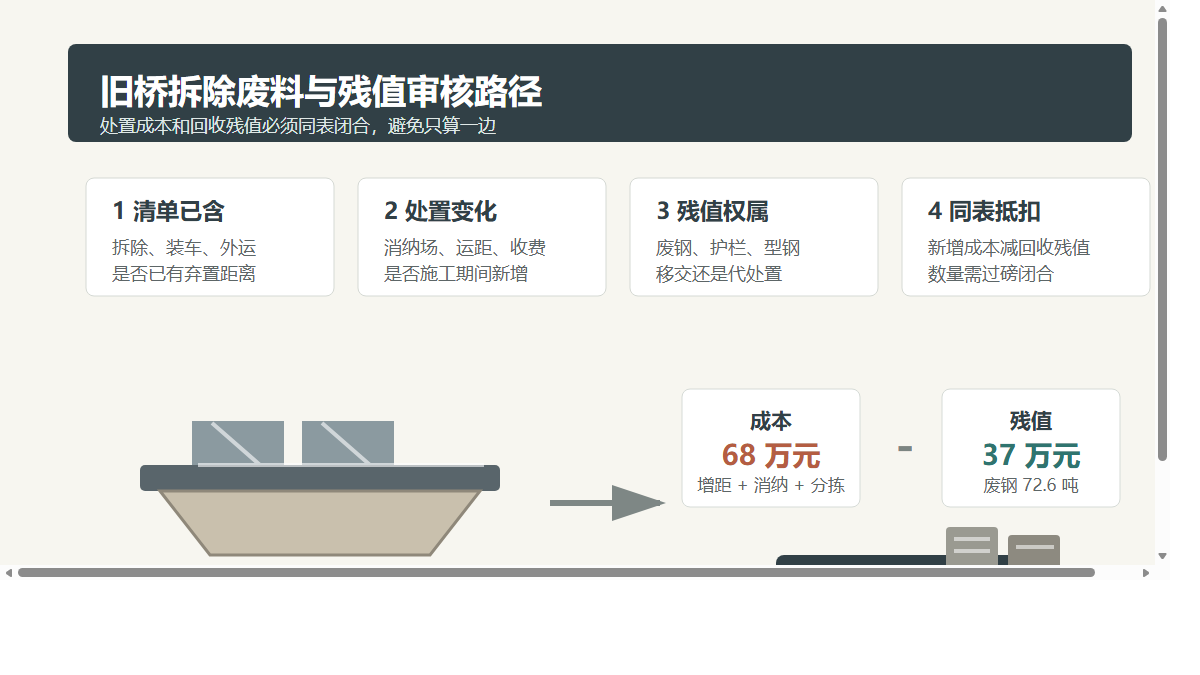

二、案例:拆除处置申报 86 万元,残值扣回后净核定 31 万元

某国道拓宽项目需拆除一座 3×20m 旧空心板桥,原清单列有“拆除旧桥上部结构”“拆除桥面铺装及附属设施”“建筑垃圾外运 5km”等项目。招标文件约定,拆除物中具有利用价值的钢材、护栏板等归建设单位所有,施工单位负责分类堆放并办理移交;若建设单位同意施工单位处置,残值应冲减结算价款。

施工过程中,当地城管部门要求建筑垃圾不得进入原弃土点,必须运至 18km 外的合规消纳场,并按吨收取处置费。建设单位和监理确认了消纳场变更。拆除完成后,施工单位申报新增费用 86 万元:

| 申报项目 | 申报金额 |

|---|---|

| 混凝土块破碎、二次装车和外运增距 | 32 万元 |

| 建筑垃圾消纳费 | 24 万元 |

| 废钢筋切割、分拣和装运 | 10 万元 |

| 旧护栏、伸缩缝和支座拆解 | 8 万元 |

| 管理费、利润和税金 | 12 万元 |

| 合计 | 86 万元 |

审核时同步核实残值:废钢筋、伸缩缝型钢、旧护栏板经现场过磅和移交台账确认 72.6 吨,其中建设单位同意施工单位代处置,按处置当月本地废钢回收含税均价扣回 37 万元。最终,拆除处置新增成本核定 68 万元,扣除可回收残值 37 万元,净核定 31 万元。

三、审核逻辑:成本和残值必须同表闭合

1. 先查拆除清单是否已包含外运和弃置

旧桥拆除清单通常可能包含拆除、破碎、装车、运输、弃置、安全防护和场地清理。若清单说明已经写明“运至指定地点并自行处置”,施工单位不能仅因发生外运就另行计价。只有当消纳地点、处置方式或监管标准在合同执行中发生变化,才可能按差额调整。

本案例中,原清单已含 5km 外运和普通弃置,因此审核没有认可全部外运和破碎费用,而是只计算从 5km 到 18km 的净增运距,以及合规消纳场新增收费。

2. 建筑垃圾消纳费要有监管要求和票据链

消纳费能否计取,重点看是否属于投标前已知条件。若招标文件或地方规定投标时已明确需进入指定消纳场,费用应视为承包人报价内容;若施工期间监管部门新增要求,或建设单位改变弃置地点,则可按经确认的实际消纳量和收费标准核定。

本案例中,城管部门在施工期间出具书面要求,监理确认原弃土点不得接收桥梁拆除混凝土,消纳场提供了称重单、接收单和发票。因此,新增消纳费具备计价基础。但施工单位将钢筋分拣后的废混凝土按理论体积放大申报,审核改按过磅净重和合理换算核定。

3. 可回收材料权属决定残值处理方式

残值不是审核人员随意扣减,而应按合同权属处理。若合同约定拆除物归建设单位,施工单位应移交,未移交而自行出售的,应按确认数量和合理回收价格扣回;若合同约定残值已由承包人在报价中综合考虑,则一般不再另行扣除,但也不应重复计取分拣、保管等费用;若合同未约定,应通过现场签证或会议纪要明确处置方式。

本案例合同明确可回收钢材归建设单位所有,且建设单位同意施工单位代处置,因此残值必须在结算中冲减。审核采用过磅重量、现场照片、监理见证和当月回收价共同确定扣回金额。

4. 分拣和切割费用不能与残值扣减割裂

施工单位常提出:为了回收钢筋、护栏板和型钢,需要额外切割、分拣、装车,因此残值不应全额扣回。这个观点有一定合理性,但必须同表计算。可回收材料产生的必要切割、分拣、装运费用,可以作为处置成本;对应材料出售或移交形成的残值,也必须同步扣减。

本案例中,审核认可废钢筋切割分拣和装车费用 6 万元,但同时扣回残值 37 万元。施工单位不能只申报分拣成本,却把出售收益留在项目外。

5. 理论含量只能校核,不能替代移交和过磅

旧桥钢筋含量可根据竣工图、拆除构件尺寸和类似工程指标估算,但最终结算应优先采用现场分类计量、过磅单、移交单、处置合同和监理见证。理论量适合作为异常校核:若过磅量明显低于理论量,应说明混凝土剥离损耗、锈蚀、历史改造或未回收原因;若明显高于理论量,应核查是否混入其他项目废钢。

本案例中,理论估算废钢约 78 吨,实际过磅 72.6 吨,差异在可解释范围内;施工单位另报的临时支架废钢 9 吨因不属于旧桥拆除物,未纳入残值扣回,也未计入本项处置成本。

四、资料闭合建议

旧桥拆除废料处置和残值回收应形成一套闭合资料:

- 合同、清单说明和技术规范中关于拆除、外运、弃置、残值权属和移交责任的条款。

- 拆除专项方案,明确分类拆除、废料堆放、可回收材料保管、外运路线和安全防护。

- 建筑垃圾消纳要求变化的书面文件、监理确认、消纳场资质、称重单、接收单和发票。

- 可回收材料的现场分类计量、过磅记录、移交单、处置合同、回收价格依据和影像资料。

- 成本与残值同表计算,列明原合同已含费用、新增处置费用、分拣装运成本和应扣残值。

特别要避免两类资料断裂:一是只有消纳发票,没有证明消纳量来自本项目旧桥;二是只有废钢出售收据,没有监理见证和数量确认。这两种情况都会导致审核大幅折减。

五、结论

旧桥拆除废料外运和残值回收的结算,不能只按“发生了外运”或“卖了废钢”单向处理。常规拆除、破碎、装车、合同约定距离内外运和普通弃置,通常属于原清单已含;因施工期间监管要求或建设单位指令导致消纳地点、处置标准、外运距离发生变化的,可以按净增成本调整。与此同时,合同约定归建设单位所有或由施工单位代处置的可回收材料,应按确认数量和合理价格扣回残值。

实务中建议采用“处置成本 + 残值扣回”一张表审核:先扣除原合同已含外运和弃置,再核定新增消纳及增距费用,同时确认废钢、旧护栏、型钢等回收数量和价格。这样既能补偿合规处置带来的真实增量,也能防止拆除物残值流失或被重复计价。

相关推荐: 桥梁桩基地质变化,为什么最容易把造价争议拖成“证据战”?

桥梁桩基地质变化,为什么最容易把造价争议拖成“证据战”? 在公路桥梁工程里,桩基看起来是一个技术问题,实际到了计量、变更和结算阶段,往往会变成造价争议的集中区。原因很简单:桩基费用同时受地质条件、成孔方式、桩长、钢筋笼、混凝土灌注、泥浆外运、塌孔处理和机械台班…