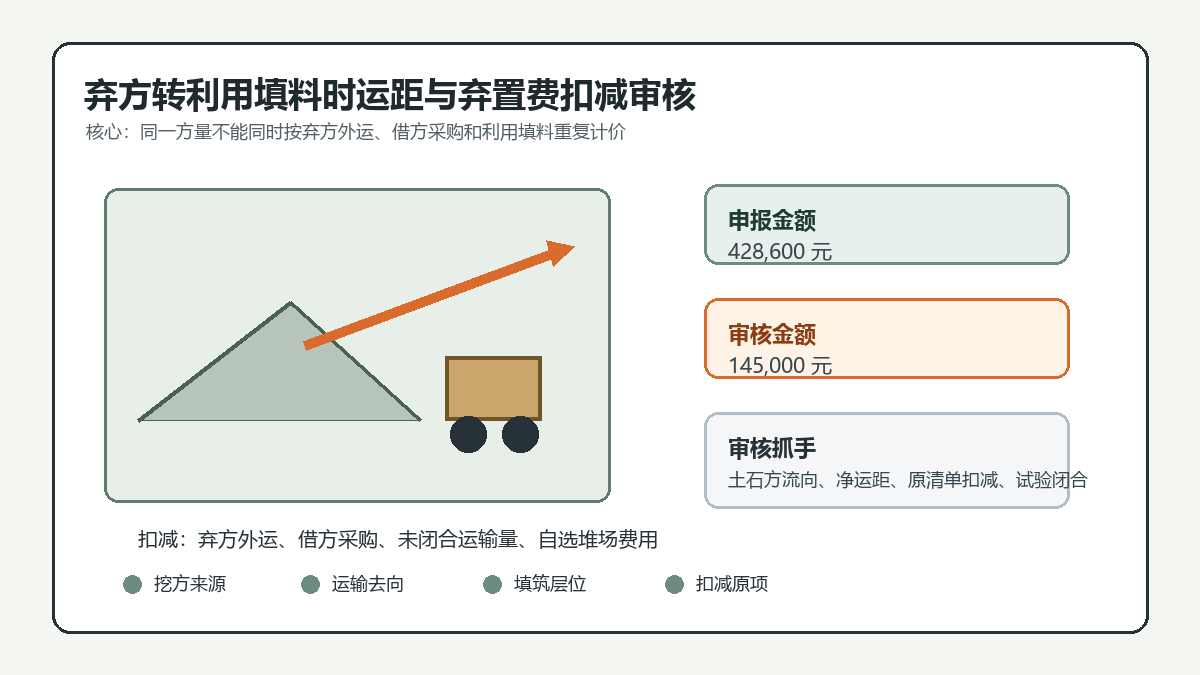

弃方转利用填料时运距与弃置费扣减的造价审核

问题背景

公路路基施工中,挖方段产生的土石方原设计可能按弃方外运计列,后期因填方段缺料、弃土场受限或材料试验满足要求,现场将部分弃方调整为利用填料。施工单位常按“弃方外运已经组织、利用填方又需倒运”的口径,同时申报弃置费、二次装运费、借方采购费或加长运距费,形成重复计价。

审核争议的核心不是弃方能否利用,而是利用后原清单中的弃方运输、弃土场摊销、借方购置及借方运距是否应同步扣减。凡已由弃方转为本项目填料的数量,应在土石方调配表、试验报告、监理指令、运输台账和填筑层位中形成闭合,按实际发生路径核定费用,不能同时享受“弃”和“用”两套单价。

真实工程风格案例

某一级公路改建项目 K18+200 至 K19+060 段为路堑挖方,合同清单列有“土方弃运 5km”和“借土填方 8km”。施工期间,原定 2 号弃土场因地方征迁滞后无法及时启用,监理组织现场复核后,确认 K18+480 至 K18+760 挖方中部分低液限粉质黏土经翻晒、掺拌后可用于 K21+300 至 K21+820 路基 94 区填筑。

施工单位申报“弃方转利用填料专项费用”42.86 万元,包括原弃方装运、临时堆存、二次装车、利用段运距增加、借方取消补偿和翻晒掺拌机械费。审核组调取土石方调配图、含水率检测、压实度报告、运输小票和现场签证后确认:实际转利用数量为 18,600m3,其中 15,200m3 进入填方层位并有压实检测闭合,3,400m3 仅有运输记录但无填筑台账对应。原清单中的借土填方应按 15,200m3 扣减;弃方外运也应按同一数量扣减,只认可从挖方段至填方段的实际平均运距 4.2km 及必要翻晒费用。临时堆存场地为施工单位自选周转场,未见业主指令,不另计摊销。

最终审核仅认可可闭合数量的翻晒、掺拌和实际调配运距差,扣除原弃方外运、借方购置及未闭合数量相关费用。

申报金额与审核金额

| 费用项目 | 申报工程量 | 申报金额(元) | 审核口径 | 审核金额(元) |

|---|---|---|---|---|

| 原弃方装车及外运 | 18,600 m3 | 111,600 | 已转利用部分不再按弃方计价,未闭合 3,400m3 不予新增 | 0 |

| 临时堆存与场地摊销 | 18,600 m3 | 46,500 | 周转场为施工单位自选,无业主指令和征租资料 | 0 |

| 二次装车倒运 | 18,600 m3 | 83,700 | 仅认可闭合数量 15,200m3 的实际装运调整 | 45,600 |

| 利用段平均运距差 | 18,600 m3 | 74,400 | 按调配闭合数量 15,200m3、实际 4.2km 核定 | 51,100 |

| 借方取消补偿 | 18,600 m3 | 55,800 | 借方未采购不形成补偿,反向扣减借方清单 | 0 |

| 翻晒、掺拌、含水率调整 | 15,200 m3 | 56,600 | 有试验和旁站记录,按合格填筑数量认可 | 48,300 |

| 未闭合运输数量 | 3,400 m3 | 0 | 无填筑层位和压实报告,不计入新增费用 | 0 |

| 合计 | 428,600 | 145,000 |

审核逻辑

- 先看土石方流向是否闭合。弃方转利用必须有“挖方来源、运输去向、填筑层位、检测合格、数量扣减”五个环节,缺少填筑台账或检测报告的运输量不能作为可计量工程量。

- 再同步扣减原合同费用。已经用于填方的土石方,不应继续按弃方外运计价;对应减少的借方采购、借方运输或取土场费用,也应在结算中反映。

- 运距按实际调配路径核定。若原合同已有综合运距,审核应比较原弃运、借方运距和实际利用运距,按净变化核定,不能简单叠加“弃方运距+利用运距”。

- 翻晒掺拌看技术必要性。含水率偏高、颗粒级配调整等处理费用,应以试验报告、施工方案、监理旁站和合格检测为依据,且只对最终用于合格填筑的数量计取。

- 临时堆存和二次倒运看责任归属。因施工单位组织调配不及时、自选堆场或内部周转形成的费用,原则上不另行计价;因业主弃土场调整或书面指令导致的,可按签证范围核定。

资料闭合建议

- 建立土石方调配动态台账,逐日记录挖方来源桩号、运输车辆、去向桩号、填筑层位和压实检测编号。

- 弃方转利用前应形成监理或业主确认单,写明材料性质、拟利用范围、处理措施、计量方式和需扣减的原清单项目。

- 运输小票应与拌晒记录、填筑日报、压实度报告和测量断面相互对应,避免只有车辆记录而无工程实体。

- 借方取消、弃方减少、取弃土场费用变化应在同一份结算说明中列示,防止只申报新增而不扣减原费用。

- 对含水率调整、掺灰或掺料处理,应保存试验段总结和配合比调整依据,明确哪些属于清单综合单价内的正常施工控制。

结论

弃方转利用填料的造价审核,关键在于把“资源优化”与“重复计价”分开。可利用并不等于新增全部费用,只有经确认、经检测、经台账闭合的数量,才可按实际调配增加成本核定;同时必须扣回原弃方外运、借方采购和相关场地费用。审核时坚持土石方流向闭合和费用同步扣减,才能避免同一方量既按弃方计价又按填方材料计价。

相关推荐: 弃方外运和取土场变更,运距增加为什么不能按“实际跑了多远”直接结算?

弃方外运和取土场变更,运距增加为什么不能按“实际跑了多远”直接结算? 公路路基施工中,弃土场、取土场和运距变化是结算阶段最容易放大的争议。施工单位通常认为:原投标按较近场地考虑,实际施工时因环保、征地、地方协调或场地封闭,只能改到更远的弃土场或取土场,运输费用…