取土场借方含石量变化与筛分弃料扣减的造价审核

问题背景

路基填方借土施工中,取土场土料性质变化会影响挖装、运输、筛分、弃料和填筑压实。结算审核常见争议是:施工单位以取土场含石量高、需筛分破碎为由,申报筛分费用、弃料外运和额外借方运距,但同时仍按原借方总量全额计取填料费用,未扣除筛分后不能用于路基填筑的块石、杂质和弃料。

此类问题的关键不是简单否认含石量变化,而是要形成“开挖量、可用填料量、筛分弃料量、运距、弃置去向”的数量闭合。若筛分弃料已外运或另作利用,原借方填料工程量应同步扣减,不能既按毛方计借土,又另计筛分弃料费用。

真实工程风格案例

某山区二级公路 K9+600-K12+200 段路基填方缺口较大,合同指定 A1 取土场,设计勘察土料为低液限黏土夹碎石,借方综合单价已包含挖装、运输 3 km 内和常规摊铺压实。施工中取土场下部揭露风化岩夹层,施工单位提出土料含石量升高,需要筛分后用于 96 区填筑,并申报筛分、弃料外运及新增借方费用。

审核复核取土场开挖断面、筛分台账、运输票据、填筑压实记录和弃料场收方后发现:

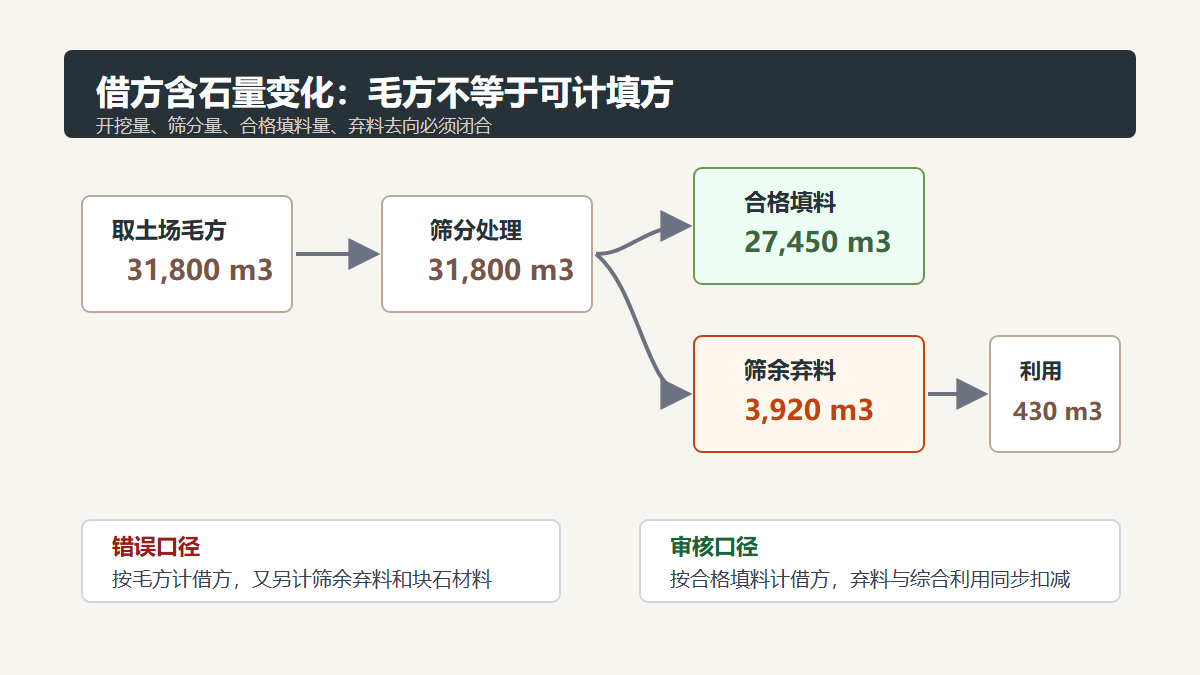

- A1 取土场累计开挖毛方 31,800 m3;

- 筛分后实际进入路基填筑的合格填料为 27,450 m3;

- 筛余块石及杂质 3,920 m3 已运至弃料场,其中 430 m3 用于便道排水沟干砌片石;

- 施工单位按 31,800 m3 申报借方填筑,同时另报 3,920 m3 筛分弃料外运,存在工程量重复。

最终审核确认必要筛分费用,但按合格填料量计取借方填筑,并扣除已综合利用的筛余块石。

申报金额与审核金额

| 费用项目 | 申报工程量 | 申报金额(元) | 审核工程量 | 审核金额(元) | 核减原因 |

|---|---|---|---|---|---|

| 借方挖装运输填筑 | 31,800 m3 | 1,017,600 | 27,450 m3 | 878,400 | 按筛分后合格填料量确认 |

| 临时筛分处理 | 31,800 m3 | 190,800 | 31,800 m3 | 190,800 | 含石量变化经变更确认,予以计取 |

| 筛余弃料外运 | 3,920 m3 | 117,600 | 3,490 m3 | 104,700 | 扣除已用于便道工程的 430 m3 |

| 新增弃料场整平 | 3,920 m3 | 39,200 | 3,490 m3 | 34,900 | 与实际弃置量一致 |

| 便道干砌片石材料 | 430 m3 | 38,700 | 0 m3 | 0 | 筛余块石已从借方中产生,不再另计材料 |

| 合计 | - | 1,403,900 | - | 1,208,800 | 核减 195,100 |

审核逻辑

-

借方计量应以合格填入路基的数量为基础。取土场毛方、筛分处理量和路基填筑量不是同一个计量口径。

-

含石量变化要有变更依据。地质揭露记录、现场会议纪要、筛分试验和监理指令可以支持筛分费用,但不能自动支持毛方全额计取。

-

筛余料去向必须闭合。弃料场收方、运输票据、便道或防护工程利用记录应相互印证,防止既计弃置又计材料采购。

-

运距调整应按实际路线和分段数量确认。若部分筛余料就近用于临时工程,不能按全部弃料套用远距离弃运单价。

-

对可利用块石应按合同约定进行扣减或抵扣。若筛余块石进入其他清单工程,应避免重复计取原材料费。

资料闭合建议

- 取土场应建立开挖断面测量、筛分台账、合格料出场单和弃料出场单。

- 路基填筑记录应按桩号、层位、压实区和填料来源对应到取土场批次。

- 筛余料利用于便道、排水或防护工程时,应单独列明数量和替代材料价值。

- 弃料场收方应与运输票据、装车记录和现场影像一致。

- 变更单应明确筛分费用、弃料处置费用和借方填筑工程量扣减原则,避免结算阶段口径不清。

结论

取土场含石量变化可以形成合理的筛分和弃料处置费用,但不能突破工程量闭合原则。审核应把毛方开挖、筛分处理、合格填料、弃料外运和综合利用分开确认。只有数量口径清楚,才能既补偿真实发生的筛分成本,又避免借方填筑、弃料外运和可利用块石材料的重复计价。

相关推荐: 公路排水沟槽突遇地下水,降排水和支护费用能不能另计?

公路排水沟槽突遇地下水,降排水和支护费用能不能另计? 公路改扩建、边沟完善和涵洞接长工程中,排水沟槽开挖看似单价不高,却经常在结算阶段形成争议。施工单位常说:清单只考虑普通土方开挖,现场挖到地下水、流砂或软弱淤泥,必须增设井点降水、集水坑抽排、钢板桩支护、换填…