钢栈桥通航防撞设施与周转摊销费用的造价审核

问题背景

跨河桥梁施工常设置临时钢栈桥、钻孔平台和通航安全防护设施。结算申报中,施工单位可能把钢管桩、贝雷梁、桥面板、防撞墩、警示灯、航标维护和拆除恢复分别列项,同时又在临时工程综合费中计入周转材料摊销。若施工组织、专项方案和租赁台账没有闭合,容易出现同一套钢构件既按新购一次性计价,又按周转摊销或租赁费重复计取。

审核重点在于区分“实体消耗”和“周转占用”。钢栈桥主体通常应按批准方案、实际长度和使用期摊销;通航防撞墩、警示设施属于安全保障措施,应根据海事或航道管理要求确认范围。能回收周转的钢材不宜按一次性消耗处理,确属损耗或不可回收部分则应有拆除记录、过磅单和残值处理依据。

真实工程风格案例

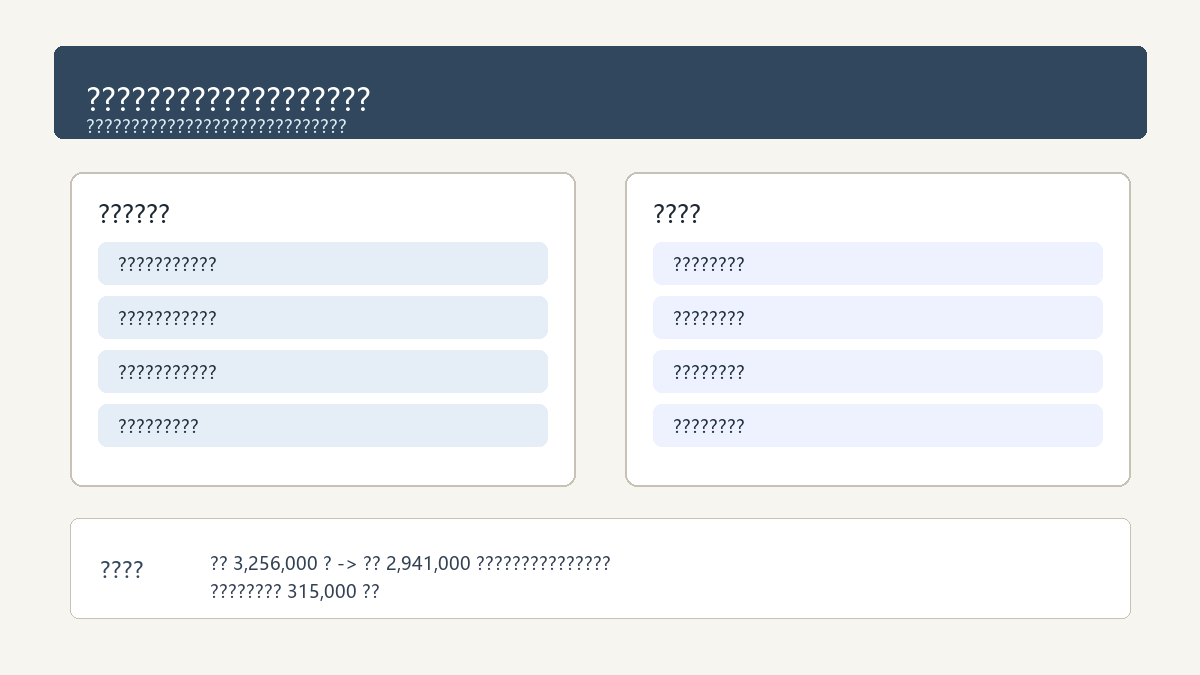

某高速公路跨内河大桥施工设置 168 米临时钢栈桥和 2 座钻孔平台,施工期 10 个月。承包人申报钢栈桥主体摊销 2,184,000 元,另报通航防撞钢管桩围护 612,000 元、夜间警示与航标维护 186,000 元、拆除外运 274,000 元。申报资料中,部分防撞钢管桩与栈桥边桩规格、编号相同,租赁合同也显示该批钢管桩为同一批周转材料。

审核将专项施工方案、航道批复、材料进退场台账、租赁发票、现场照片和拆除过磅资料逐项核对。结果显示,防撞设施确有设置需要,但申报数量中有 38 根钢管桩已包含在栈桥主体边桩摊销中;另有夜间警示灯按 12 个月申报,与实际通航维护记录 10 个月不一致;拆除外运中可回收钢材未扣残值。

申报金额与审核金额表格

| 费用项目 | 申报工程量 | 申报单价 | 申报金额 | 审核工程量 | 审核金额 | 核减说明 |

|---|---|---|---|---|---|---|

| 钢栈桥主体周转摊销 | 168 m | 13,000 元/m | 2,184,000 元 | 168 m | 2,184,000 元 | 与批准方案和使用期基本一致 |

| 通航防撞钢管桩围护 | 102 根 | 6,000 元/根 | 612,000 元 | 64 根 | 384,000 元 | 扣除已纳入栈桥主体摊销的 38 根 |

| 警示灯及航标维护 | 12 月 | 15,500 元/月 | 186,000 元 | 10 月 | 155,000 元 | 按海事维护记录确认实际月份 |

| 拆除外运及场地恢复 | 1 项 | 274,000 元/项 | 274,000 元 | 218,000 元 | 218,000 元 | 扣除可回收钢材残值及重复吊装 |

| 合计 | 3,256,000 元 | 2,941,000 元 | 核减 315,000 元 |

审核逻辑

第一,先确认临时工程批准边界。钢栈桥长度、宽度、平台规模、防撞保护范围和通航警示要求,应以经审批的施工组织设计、专项方案、航道批复和监理确认记录为依据。超出方案的设施,必须说明新增原因和责任归属。

第二,周转材料不能按新购全额重复计价。钢管桩、贝雷片、型钢分配梁、桥面板等具备回收再用属性,应依据租赁合同、摊销期、使用月数和损耗率计算。若已经在栈桥主体综合单价中计入边桩、横梁和桥面板,防撞设施中同规格同编号构件应扣除重复部分。

第三,通航安全设施按有效维护期计量。警示灯、航标、反光标识和维护船机应与海事备案、巡检记录和停航恢复节点一致,不能简单按合同总工期或自然月上限申报。

第四,拆除费用要同步考虑残值。拆除吊装、切割、装车、运输可以按实际发生确认,但可回收钢材应有退场清单和残值抵扣;未提供不可回收证明的,不宜按报废处理。

资料闭合建议

建议建立临时钢构件编号台账,将钢管桩、贝雷片、分配梁、桥面板和防撞构件分别登记编号、进场日期、使用部位、退场日期和残值处理方式。这样可以直接识别主体栈桥、防撞围护和钻孔平台之间是否重复摊销。

通航安全资料应形成单独闭合包,包括航道批复、海事备案、警示布设图、夜间巡检记录、维护发票和拆除恢复验收单。对于施工期调整,应同步更新维护月份和临时设施摊销期,避免按原计划天数继续计量。

结论

钢栈桥和通航防撞设施的审核核心,是把临时工程从“看得见的钢材数量”还原为“批准边界、实际占用、可回收残值”的组合。主体栈桥、防撞围护、航标维护和拆除恢复都可以计价,但同一批周转钢构件不能在多个项目中重复摊销。本案例核减 315,000 元,主要来自重复钢管桩、维护期偏长和残值未扣三类问题。

桥梁伸缩缝槽口破损修复费用的造价审核 问题背景 桥梁伸缩缝安装和维修中,槽口混凝土凿除、钢筋调整、型钢定位、快硬混凝土浇筑和交通维护经常形成签证。争议集中在两个方面:一是槽口破损到底属于原结构病害、设计变更还是施工安装质量问题;二是修复范围是否从局部病害扩大为…