梁场台座与龙门吊基础临建摊销的造价审核

问题背景

桥梁工程中,预制梁场属于典型总则临时工程。台座、存梁区、龙门吊轨道基础、场内硬化和排水设施往往金额较大,但其费用属性容易发生争议:有的合同已在临建总价中包干,有的按批准方案据实计量,有的则需按服务桥梁数量或预制梁片数量进行摊销。

结算审核常见问题包括:把可周转钢模板或龙门吊设备基础混同计入永久工程;把服务多个标段或多个桥梁的梁场费用全部计入本合同;拆除后可回收材料未扣残值;方案外扩大硬化面积按实际发生全额申报。审核重点应落在合同计价方式、批准方案边界、实际服务对象和残值扣减四个环节。

真实工程风格案例

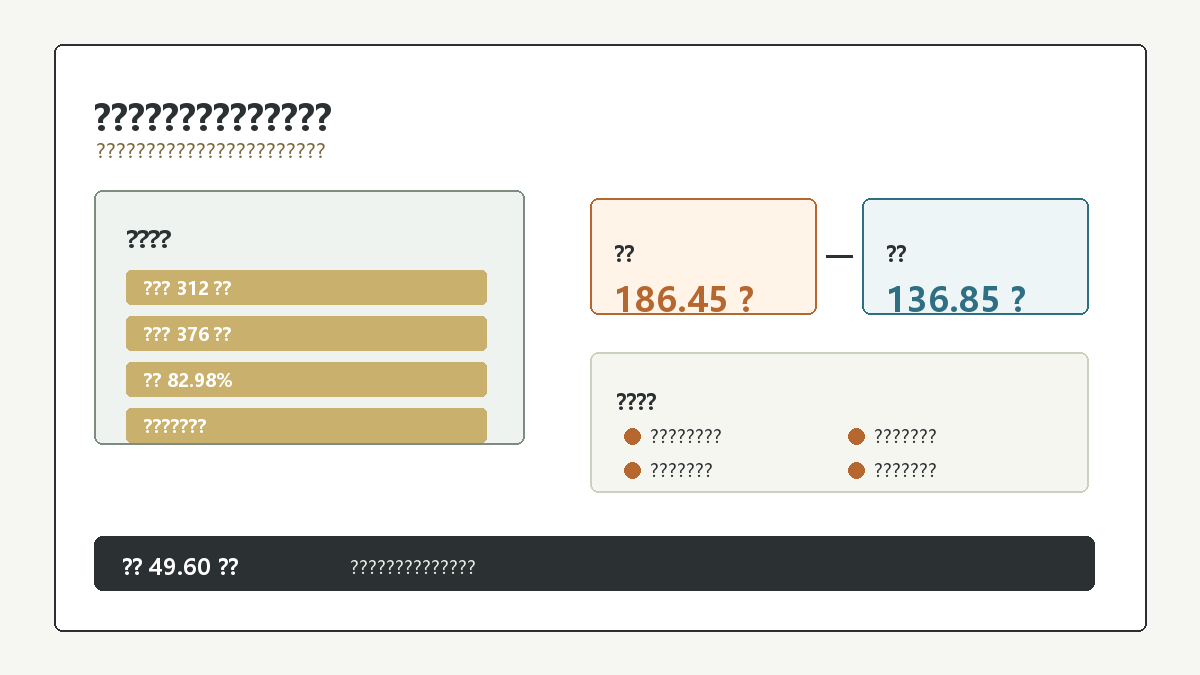

某高速公路连接线合同段设置 1 处 30m 小箱梁预制场,批准方案为 24 个制梁台座、3 条存梁台座、2 台 80t 龙门吊轨道基础,服务本合同 312 片梁。施工后,项目部利用同一梁场为相邻互通代预制 64 片梁,并将场区硬化由批准的 9,800m2 扩大至 13,600m2。

结算时施工单位按全部实际投入申报:新增台座混凝土、轨道基础、场地硬化、排水沟和拆除外运合计 186.45 万元。审核发现,合同总则已包含常规驻地及小型临设,但梁场经业主批准可按专项临建计量;不过相邻互通 64 片梁不属于本合同工程量,应按梁片数量分摊;扩大硬化面积中有 2,400m2 为材料堆场和生活区停车场,未在批准梁场方案内;拆除钢轨预埋件、型钢和电缆沟盖板有回收价值,应扣减残值。

申报金额与审核金额表格

| 项目 | 申报工程量 | 审核工程量 | 综合单价 | 申报金额 | 审核金额 | 核减金额 |

|---|---|---|---|---|---|---|

| 制梁台座及存梁台座混凝土 | 1,260 m3 | 1,046 m3 | 720 元/m3 | 90.72 万元 | 75.31 万元 | 15.41 万元 |

| 龙门吊轨道基础 | 420 m | 348.5 m | 980 元/m | 41.16 万元 | 34.15 万元 | 7.01 万元 |

| 场区硬化 | 13,600 m2 | 8,116 m2 | 32 元/m2 | 43.52 万元 | 25.97 万元 | 17.55 万元 |

| 排水沟及沉淀池 | 1 项 | 0.84 项 | 8.60 万元/项 | 8.60 万元 | 7.22 万元 | 1.38 万元 |

| 拆除外运及残值扣减 | 1 项 | 1 项 | - | 2.45 万元 | -5.80 万元 | 8.25 万元 |

| 合计 | - | - | - | 186.45 万元 | 136.85 万元 | 49.60 万元 |

审核逻辑

- 确认是否可另行计量:先查合同总则、工程量清单说明和专项临建批复。若梁场已包含在总价包干内,不应重复计量;本案例因有业主专项批复,可进入审核。

- 按服务对象分摊:梁场共服务 376 片梁,其中本合同 312 片,占比 82.98%。除明确只服务本合同的局部项目外,台座、轨道基础、排水设施按该比例分摊。

- 批准方案外面积不予认可:场区硬化以批准平面布置和现场测量为基础,材料堆场、生活停车区等非预制生产必要面积不列入梁场专项临建。

- 设备和基础分开处理:龙门吊设备租赁或折旧不并入基础工程;轨道基础只计混凝土、钢筋、预埋件和必要拆除,不把机械使用费重复摊入。

- 拆除回收必须扣残值:钢轨压板、预埋型钢、电缆沟盖板等可回收材料按现场移交清单和市场回收价扣减,拆除外运不能只计成本不计残值。

资料闭合建议

- 梁场专项方案应附平面布置图、台座编号、轨道长度、硬化范围、排水流向和服务梁片清单。

- 计量时建立“梁片台账”,区分本合同、代预制或外部服务梁片,作为摊销比例依据。

- 台座和轨道基础应保留测量记录、隐蔽验收、混凝土浇筑记录、拆除记录和材料回收移交单。

- 扩大临建规模前应形成变更审批,说明扩大原因、服务对象和费用承担方式。

- 结算表建议单列“批准工程量、分摊比例、残值扣减、最终计量金额”,避免临建费用成为无法追溯的总额包。

结论

梁场临建审核不能简单按“现场确实做了”全额计取,而要回答三个问题:是否被合同允许另计、是否全部服务本合同、拆除后是否仍有可回收价值。本案例通过合同条款、专项方案、梁片台账和残值移交单闭合审核,将申报 186.45 万元核定为 136.85 万元,核减 49.60 万元。

相关推荐: 公路工程定额运用—路面工程(泡沫沥青厂拌冷再生基层)(82)

1.【名词解释】 泡沫沥青厂拌冷再生技术是指将旧沥青路面经过铣刨、翻挖、回收、破碎和筛分后,加入一 定比例的沥青、新集料、水泥和水,经拌和、摊铺和碾压等工艺,形成满足性能要求的路面结构层。 厂拌冷再生就是将回收沥青路面材料运至拌和厂,经破碎、筛分后,以一 定的…